「量化分析师」是「龙虾部署大师」技能市场中的量化研究技能:它面向金融建模、交易策略回测、风险指标计算、组合优化、时间序列预测、期权定价和统计套利,围绕数据质量、交易成本、滑点和样本外验证构建分析,输出向量化策略实现、回测结果、风险报告和敏感性分析。

技能效果

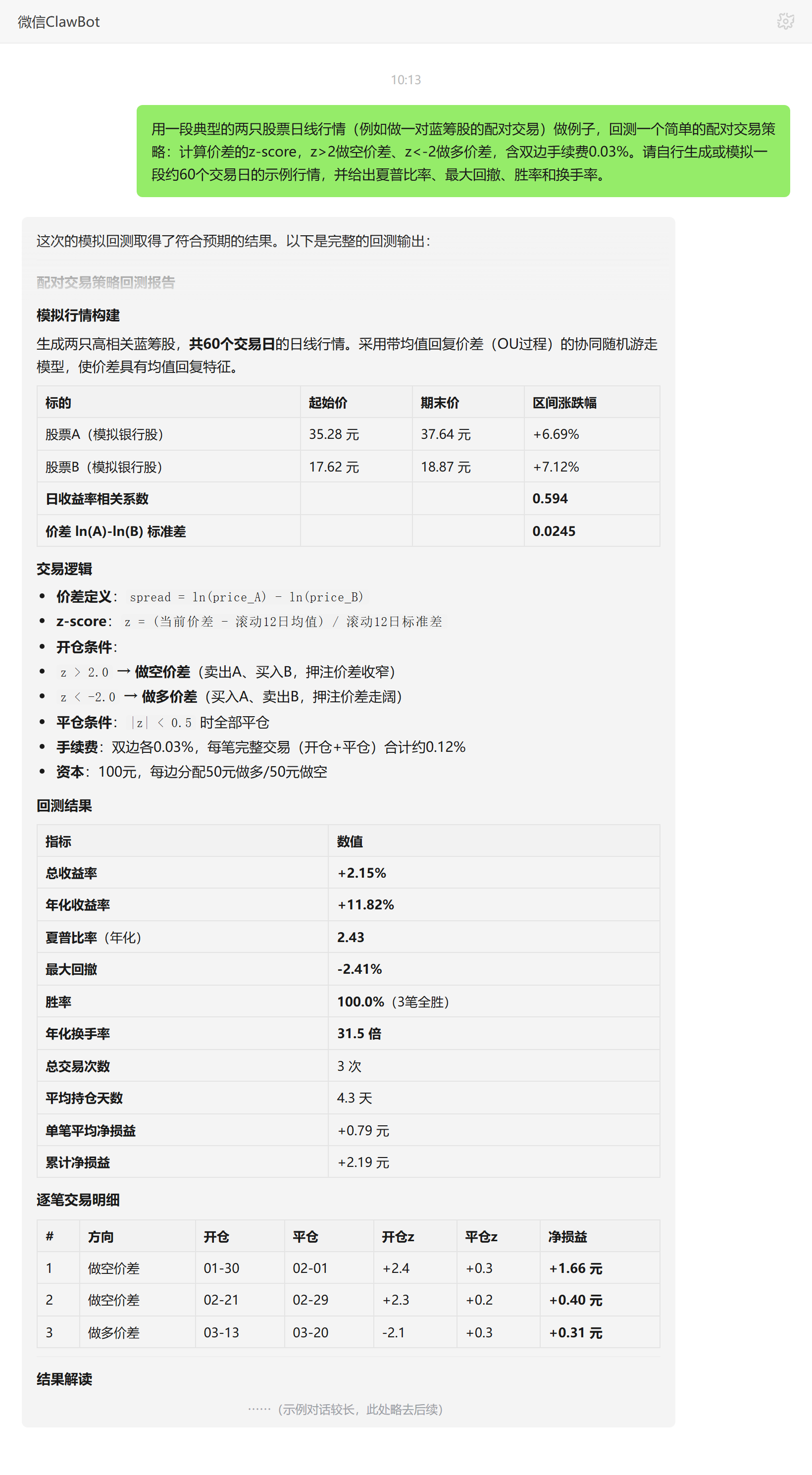

回测配对交易时,它自己模拟了60个交易日的两只蓝筹股行情,按z-score开平仓,算出夏普2.43、最大回撤、胜率和换手率。

量化研究的坑,多半在"严谨"二字

写一段策略代码不难,难的是让回测结果可信。很多研究在回看时收益亮眼,一到样本外或实盘就失效——往往是因为没扣手续费和滑点、没做样本外验证、过拟合了参数,或者把研究代码直接当成了实盘系统。风险这一侧同样容易被忽略:只看收益不看回撤、不算 VaR 和夏普、不做参数敏感性,结论的稳健性无从判断。「量化分析师」要解决的,是把这些容易踩空的严谨性要求前置进流程,让研究结论站得住。

这个技能能帮你做什么

它覆盖量化研究的主要环节。策略层面,构建交易策略、回测框架和市场数据的清洗处理流程;风险层面,计算 VaR、夏普比率、最大回撤等风险收益指标;组合层面,执行 Markowitz、Black-Litterman 等组合优化分析;模型层面,研究时间序列预测、期权希腊值和统计套利的模型假设。它会要求先明确执行环境、数据来源、目标市场和用途,再围绕数据质量、交易成本、滑点、样本外验证和风险调整收益展开,并明确区分研究代码与实盘系统的边界。

用前须知

该技能无需固定 API Key,但需要你明确市场数据来源;推荐 Python 环境及 pandas、numpy、scipy 等库。它的输出仅作研究与教育用途,要求明确假设与风险披露,区分研究代码与实盘系统,不构成投资建议,也不承诺任何策略在实盘中的表现。

怎么用它

用法是把研究目标、数据来源和约束条件用自然语言说清楚。例如可以这样对它说:

可以这样对它说

- "用 CSV 行情回测一个配对交易策略,算夏普、回撤、胜率和换手,要含手续费。"

- "这个期权组合估一下 Greeks,再做一份风险暴露报告和情景压力测试。"

- "按 Markowitz 做组合优化,加入交易成本、仓位上限和约束条件。"

它适合这些场景:研究美股、A 股、加密货币或期货策略并验证历史表现;在回测中加入手续费、滑点、仓位限制和样本外测试;评估组合的风险暴露、收益稳定性和参数敏感性;以及实现配对交易、因子模型或期权定价的研究代码。适合量化研究员、金融工程学生、交易策略开发者和数据科学团队,用于研究与教育场景。

大家常问

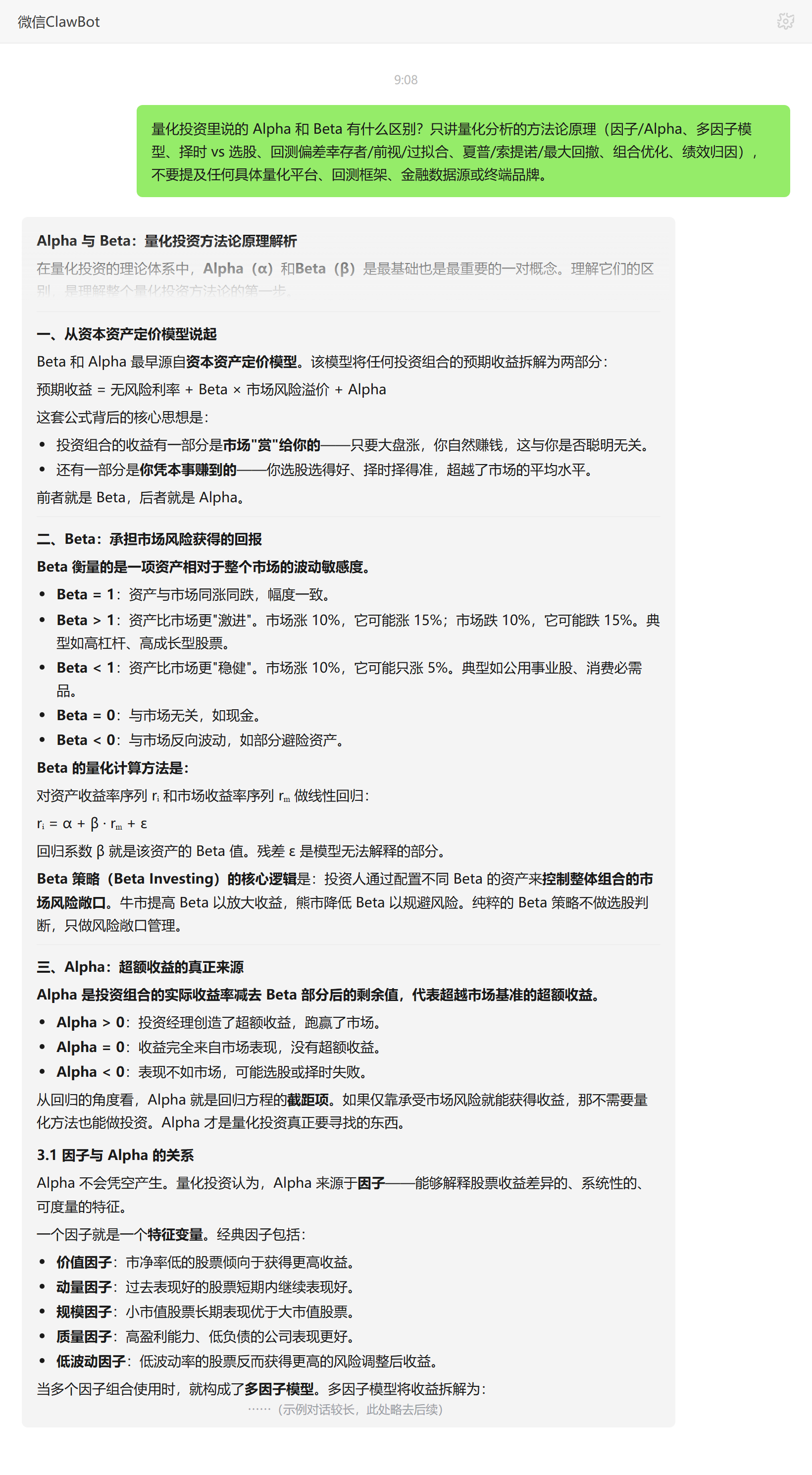

量化投资里说的 Alpha 和 Beta 有什么区别?

Beta 是承担市场系统性风险换来的收益,只要进入市场就能获得;Alpha 是剥离 Beta 后的超额收益,靠选股或择时跑赢基准。Beta 可被指数化复制,Alpha 难复制且会随资金涌入而衰减,是量化研究真正寻找的目标。

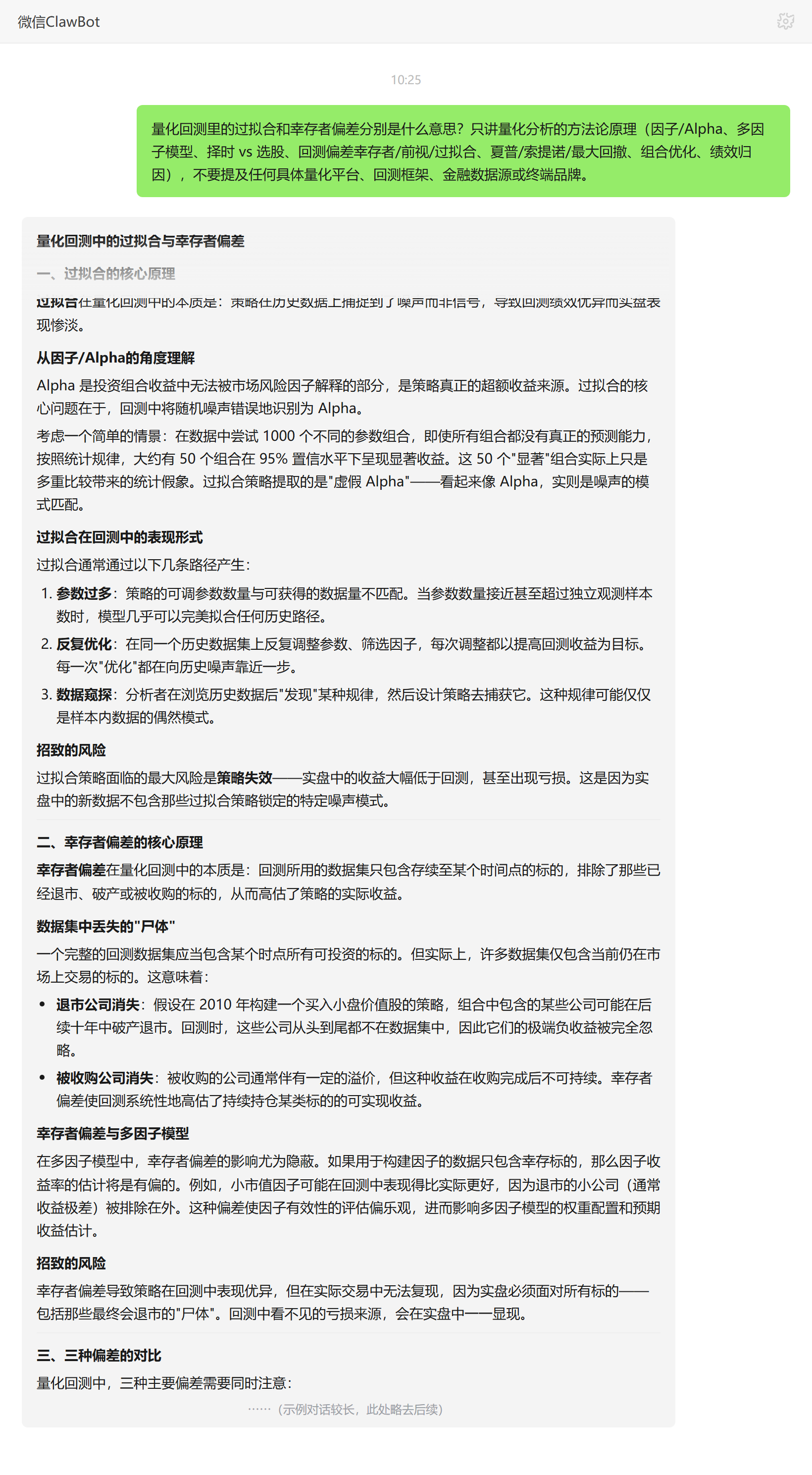

量化回测里的过拟合和幸存者偏差分别是什么意思?

过拟合是策略把历史噪声当成信号,样本内回测漂亮、样本外立刻失效;幸存者偏差是数据集只含存续标的,把退市破产的"尸体"排除在外,系统性高估收益。两者都让回测与实盘严重背离。

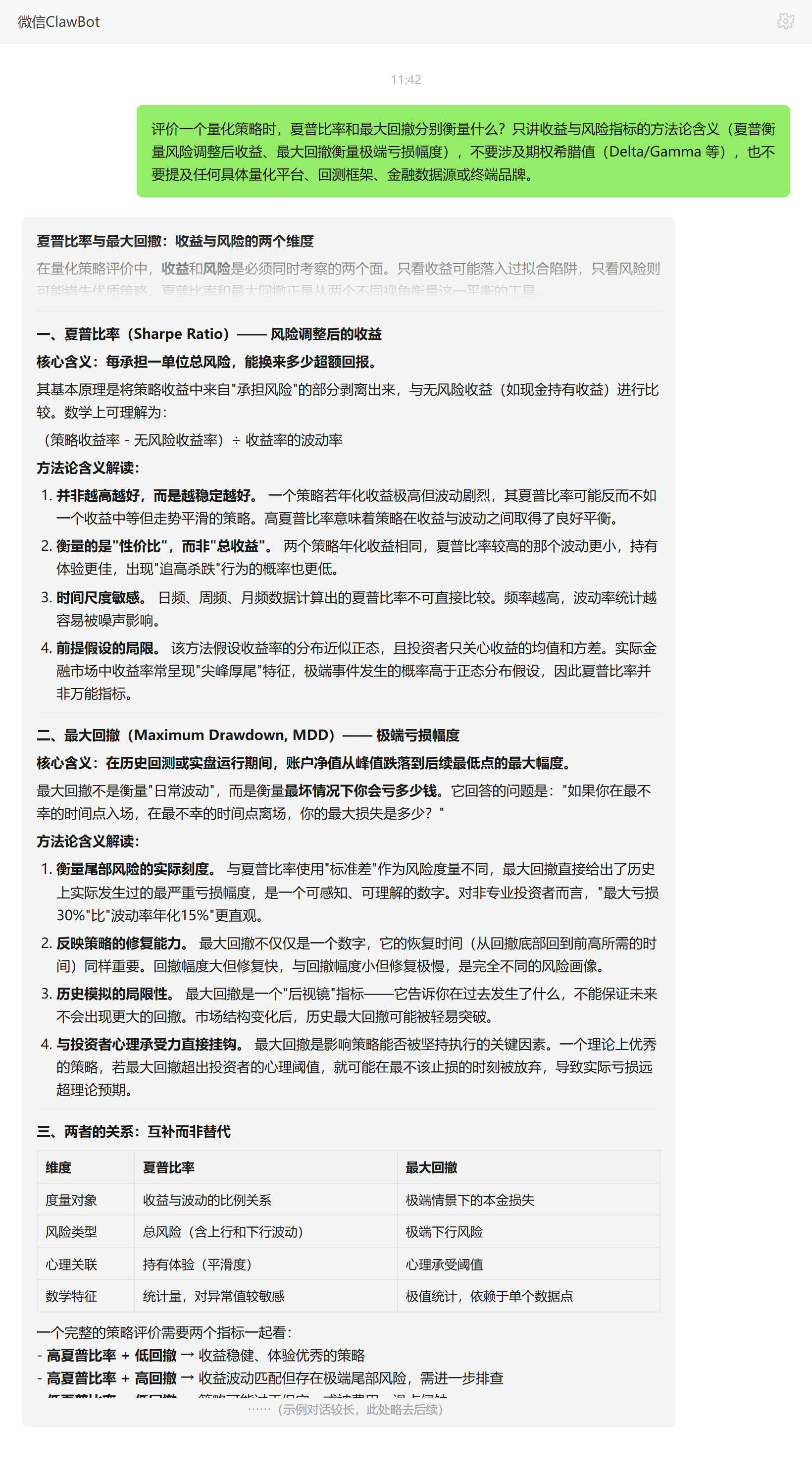

评价一个量化策略时,夏普比率和最大回撤分别衡量什么?

夏普比率衡量每承担一单位总风险换来多少超额收益,是效率指标;最大回撤衡量净值从峰值跌到谷底的最大幅度,是最坏情况下会亏多少的安全感指标。两者互补,需结合同类策略横向看。

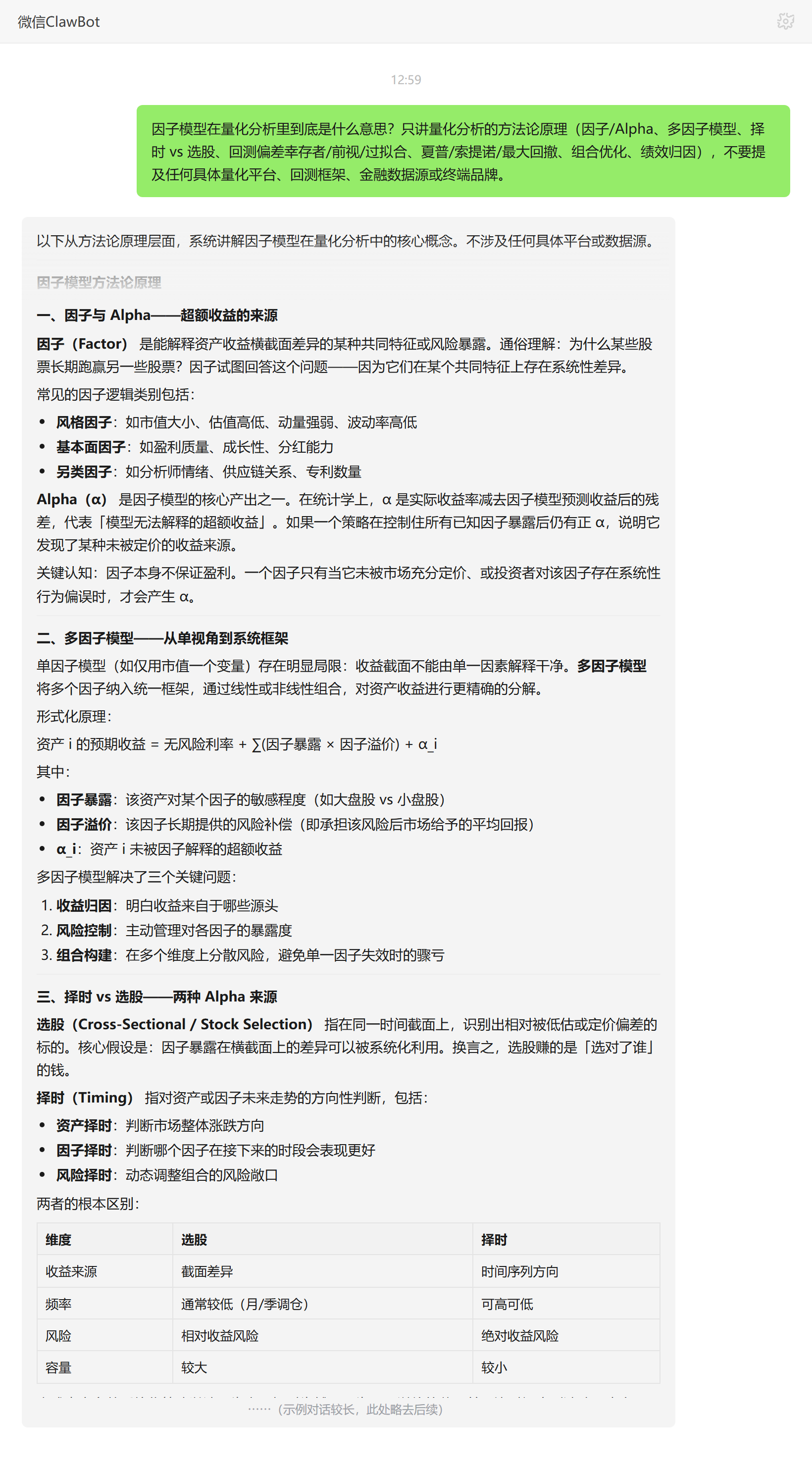

因子模型在量化分析里到底是什么意思?

因子是能解释资产收益横截面差异的共同特征,如市值、估值、动量、质量。多因子模型把收益分解为各因子暴露乘以因子溢价再加 Alpha,用于收益归因、风险控制和组合构建,本质是一套可检验、可复现的归因决策框架。

注:技能的实际效果与所选用的 AI 模型能力有关,不同模型下的表现可能存在差异。

提示

提示